ワタシも、投資をしなきゃと勉強をし始めたきっかけは「老後資金不安」でした。

ワタシの場合は、インデックス投資というものを見つけたあとも、右往左往、様々な投資手法をやみくもに試しまくってましたが、目的意識があいまいだったと今は反省しています。。

さて、iDeCoやつみたてNISAにもその考え方が採用されている『インデックス長期積立投資』。

複利効果の力も借りながら、じっくりと世界経済の成長を見守り、最後にその成果をおすそ分けしてもらうというこの手法、ぜひ投資生活を始めるスタートでしっかり考え方をまとめて押さえておきたいですね。ワタシも自身の復習も込めて書いていきます!

↑↑老後資金対策を含め、「目的別」に投資手法例をまとめている記事はコチラ!↑↑

◆投資の基礎はやっぱり、【長期】×【分散】×【積立】

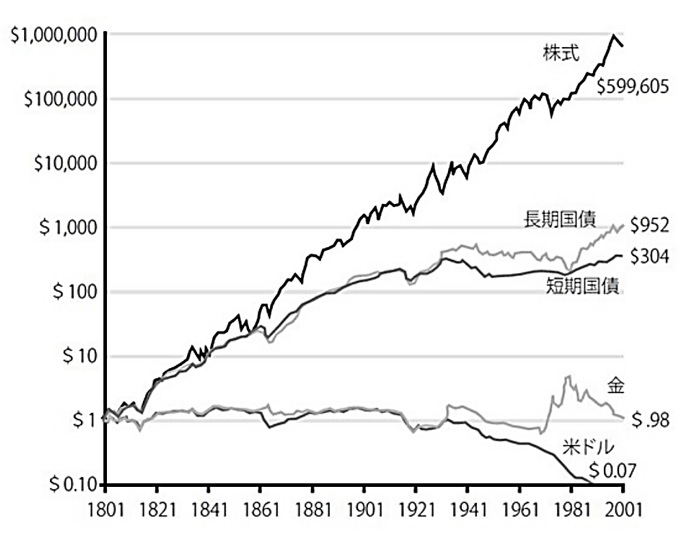

・資本主義の真実 「1ドルは200年でいくらに増えた??」

まずは、このグラフを見てみてください。

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版)

※実質トータルリターン

「各資産に1ドルずつ投資をして、200年後にどうなっていたか?」

という推移を表しているグラフです。これは米国での研究ですので、数値的にもぴったりそのまま日本円には直せませんが、理屈は世界共通です。投資の現実を如実に表しているのではないでしょうか。

長期的に見れば、どんな大暴落や相場の上下動があっても、世界経済はこれまで成長を続けており、その結果は株式時価に反映されます。我々も、しっかりと自己防衛はしつつ、この果実をぜひ享受したいですね。

ちなみに国債の部分は、国債の値動き自体は上がりも下がりも緩やかですが、配当を再投資した場合という想定になっています。(実質リターン)

ドルコスト平均法「定期定額積み立て投資」メリット・デメリットを確認

価格は、市場で売買され続け、上下変動を続けます。その上下を正確に予測することはプロであっても非常に困難なことです。そこで有用な手法が「ドルコスト平均法」です。

・同じ商品を『定期定額』(毎月、20日に1万円購入 など)で買い続けるという手法

・値段が安い時には「たくさん買い」、高い時には「少し買う」という結果となり、「平均取得単価」が相対的に下がることによって、最終的な利益が生まれやすくなります。

この手法は「長期で見れば成長(価格上昇)する」という前提ですので、どんな商品を買っても勝ちやすくなるわけではありません! 「米国の今後の成長を見込んで米国株ETFに投資する!」など、長期成長性が重要になります。

ポイントは、一度決めたら基本的に「価格が上がっても」「大暴落しても」「周囲がどれだけ騒いでも」淡々と「決めた日に」「決めた金額」を入金し続けることです!

ワタシの場合は、昨年の2020大暴落でそれまで積み立てていたいくつかの口座のうち、半分程度を「プラマイゼロ」まで戻ったところで売却してしまいました。。その後は奇跡の高値更新ラッシュ。インデックス投資を勉強しなおす強い強いきっかけになりました。泣

・【インデックス】=指数とは?

「インデックス」ってそもそもなんだ??

というところですが、例えば「日経平均株価指数」「TOPIX」「ダウ」「S&P500」などの株価指数の動きに追従するよう設計されたファンドのことを「インデックスファンド」といい、そのファンドの商品に投資をすることを「インデックス投資」と言います。

世の中いろいろな指数がありますが、指数向け投資の特徴と言えば、

- 1銘柄(ETF、投信など)で一定の分散投資を手軽に実現可能

- 個別株などと違い「倒産リスク」がない(指数の対象から随時入れ替えされる)

という、長期投資にあつらえ向きな特徴を備えています。

代表的な株価指数(TOPIXや、S&P500など)であれば時価総額も成長期待も高いと思われますが、最近はそれらの代表的な指数を上回る成果を求めた新しいインデックス(あるセクターだけに特化した指数など)というのもたくさん出ているので、投資しようとしているインデックスファンドが何の指数に連動をしているか?は、最初にしっかり確認が必要です。リターンを高く求める分、もちろんリスク(変動率)や手数料もほとんどの場合が高くなっています。

・月々5,000円でも、1万円でもまずは口座開設して体験してみよう

まずは少額からでも試してみて、「身をもって、値動きに対してどういう感情を自分ば持つか」を体験してみるのがいいと思います。こればっかりは、本当に人それぞれなので、やってみないとわかりませんし、いきなり(自身にとっての)大金を入れてしまって、急落等が起きた時に、感情に振り回されて思わぬ行動に出かねません。

インデックス投資デビュー、iDeCo、NISA、つみたてNISAなど、初心者にも使いやすい総合ネット証券として、楽天証券がオススメです。SPUアップのチャンスもありますので、楽天ポイント派はぜひどうぞ!ワタシも最初に開設した口座の一つです!

Tポイント派や、もっとマニアックに投資を楽しみたいという方はSBI証券もオススメです。

最初から勉強ばかりはどうしても、、という方には、強い味方「ロボアドバイザー」があります。

人気のWealthNavi(ウェルスナビ)では、あなたの資金を自動的に6つの資産(米国株、日欧株、新興国株、米国債券、金、不動産)のETF(上場投資信託)へ、あらかじめ設定する5段階のリスク許容度に合わせて最適配分して自動購入してくれます。

あまり悩まずに、世界分散長期積立投資が始められる、いい仕組みです。

まずは月1万円でも、少額積立投資で雰囲気を体感してみてはどうでしょうか?

※【最低資金】自動運用が開始するのは、10万円の入金をしてからになります。

ETFを直接吟味して直接購入すれば、当然同じようなことはできますし、手数料が運用額の1%とちょっとお高めですが、「ETFってなんだ??」という状態の人や、商品評価やリバランス運用は初心者にはなかなか(知識理解的な)ハードルが高く、保留にしている間にどんどん時間だけ過ぎていってしまうと思われますので、じっと勉強だけを続けて何もしないよりはまずは始めて見て、運用推移を眺めながらじっくり自分の状況や考え方にしっくりくる他の投資手法も研究していくというのをワタシはオススメしています。

ワタシは2年以上前からずっと毎月1万円の積み立て入金(設定4!)をしていますが、2020大暴落もなんとか乗り越え、現在絶好調のリターン継続中です。

◆まずはアセットアロケーション(資産配分)を検討しよう!

・アセットアロケーション(資産クラス配分)とは?

たとえばGPIF(日本の年金積立金管理運用独立行政法人)の場合は、こういうアセットアロケーションを組んでいます。(GPIFでは「基本ポートフォリオ」と呼ばれています。)

- 米国株式 25%

- 米国債券 25%

- 日本株式 25%

- 日本債券 25%

わかりやすく、きれいに四等分ですね。

株式や債券、コモディティ(金などの商品)といった各資産クラスに、どういう割合で資産を分散、配分するかを検討します。自分の考える運用期間や目的によって、国や商品の強弱をつけるといいと思います。

・代表的なアセット(資産クラス)と、配分例

「どこの国の」「どの商品」を組み込むか、それぞれ比率を検討してみます。

例) 米国? 日本? 欧州その他先進国 新興国? それとも全世界分散したい?

- 株式 最初にグラフで確認した通り、経済成長を一番享受できるのはこれ

- 債券 株式よりマイルドな値動き、かつ、比較的安定した配当が見込まれる

- コモディティ(商品)基本的には、株式と債券で基本を組んだ後のトッピングという考え方で、特に最初はいいかと思われます。

長期積立の基本=可能な限り分散しつつ、「成長」が期待できる先を選びましょう。

①世界の市場の時価総額比率に沿う

例えば、VT(バンガード・トータル・ワールドストックETF)というETF(上場投資信託)の商品では、これ1本で新興国を含む世界47か国の株式へ投資ができますが、中身の構成比率は以下のようになっています。

- 北米 46%

- 欧州 26%

- 太平洋諸国 13%

- 新興国 12%

全世界の投資可能な市場時価総額の90%以上をカバーし、約2900銘柄で構成されています。

いろいろなファンドや投信、ETFがありますが、だいたい米国が50~60%程度含まれるような構成です。投資対象国の参考にしてみましょう。

ちなみに、こういったETFも楽天証券やSBI証券などネット証券にて、簡単操作で取引可能です。

②ある程度は押さえたら、「自分の好きなものを買う!」

最初に決めた資産配分に沿って、ある程度基本となる購入戦略が決められたら、あとは自分の好きなように少しずつポートフォリオへトッピングをしていきましょう。

- 手堅くいきたい、債権比率を増やす!

- 商品でヘッジをしたい、「金」も積み立てていく!

- 高配当不動産REITも気になる!

がんばってここまで読んだけど、やっぱりくじけそう、、という方は最終兵器『ロボアドバイザー』がまだありますよ!? 笑

◆資金よし!値動き体感よし!目標設定よし! ⇒テッパン銘柄紹介

だいたい基礎知識的なところが埋まってくれば、まずは実践してみましょう!笑

ワタシも我流でいろいろ手を出して、身を削っていろいろ学びました。

銘柄選びのご参考までに、いくつか有名どころ(人気商品)を紹介しておきます。

【投資信託】

S&P500、全世界株式、8資産均等型など、いろいろなタイプの商品が扱われている。人気の理由は常に「手数料最安」を目指す運営姿勢。

先述している【VT】というETFを中心に投資をするファンドです。お手軽に全世界分散投資が始められます。

【ETF】

ETFは各市場に上場をしているので、リアルタイムに値動き(投資信託は毎日一回、基準価格が変更されるのみ)があり、基本的に取り扱い市場が開いている時間のみ売買ができます。(米国市場なら日本時間の夜間の取引に)

投資信託より、いくらか手間や不便さが増える分、かかる手数料は「最安」に抑えられ、自分好みのポートフォリオを自由に組み上げられます。

取引は、こちらも楽天証券、SBI証券で可能です。

◆S&P500 指数連動(500社分散)関連

ステートストリート SPY 最も歴史が古い 長期リターン7%超 経費0.09%

運用総額1位の約30兆円

ブラックロック IVV 経費0.03% 運用総額2位

バンガード VOO 最後発だが、経費0.03% 運用総額3位

・・・

・QQQ インベスコ・ナスダック100ETF 運用総額5位

・VTI バンガード・トータルストックマーケットETF 運用総額4位

中小型株も含めた3500銘柄 分散性を重視 全米へ投資

配当利回り、経費、リターンもVOOとほとんど変わらない

・AGG トリプルAの債券ばかり、7000件以上に分散したETF 運用総額6位

米国を始め、海外ETFはほんとに種類が多いので、ここで全ては紹介しきれませんが、いずれ特集をやりたいなと思います!とりあえずは、運用総額上位組をご紹介までに。

海外ETFも、楽天証券で楽々発注できますよ!

最後に確認 【出口戦略】

楽天証券HPなど、いろいろなところで、想定利回りを入れて何年後にいくらになっているかの計算をみなさんされていると思います。ほんとに夢が膨らみますね。

ただ、無事に数十年後に資産が大きく出来上がったとして、「いつから、どうやってこれ取り崩す??」という問題が実は出てきます。苦労して増やして増やして、最後に卒業試験まであるという。。

もちろん、その時の相場状況がよければ一括売却というパターンも検討しうるかもしれませんが、『4%ルール』というものがありますので、ご紹介までに。

資産を取り崩し始める時(定年時等)の総額の4%相当の定額を毎年引き出す。

例)3000万から取り崩し開始 ⇒毎年120万円の定額を引き出す

資産を取り崩し始めるとき、毎年その時の資産残高の4%を引き出す。

定率バージョンの方は、毎年基準額が変わるので、引き出し金額が変わります。

この4%ルールは「トリニティスタディ」と呼ばれていますが、以前トリニティ大学にて研究をされたもので、試算上では

- 【定額パターン】取り崩し始めて40年後に資産が残っている確率 86%

- 【定率バージョン】理論上、ずっと資産は減らない

という結果が出ているそうです。

この研究は米国市場で行われているので、そのまま日本に当てはめようとすると為替リスクなどで若干誤差が出そうですが、そもそも日本に住んでいる我々は日本円で年金をもらうので、「為替リスク=円安リスク」 のヘッジという意味でも、海外株式を老後に持っているのはよい選択肢では?と思われます。

さくっと始めるにしては、かなりの内容をご説明、ご紹介をしてきましたが、まずは少額からでもいろいろチャレンジをしてみてほしいですね!?

投資は常に自己責任。とはいえ、皆さんの健やかな投資ライフを心よりお祈り申し上げます!!

ドルコスト平均法で長期積立したら、なんでリスクが低減できるの??